科创板成长层启幕!科创板指数基金投资,迎来哪些变革?

就在这个看似平常的周末,资本市场却悄然翻过重要一页。

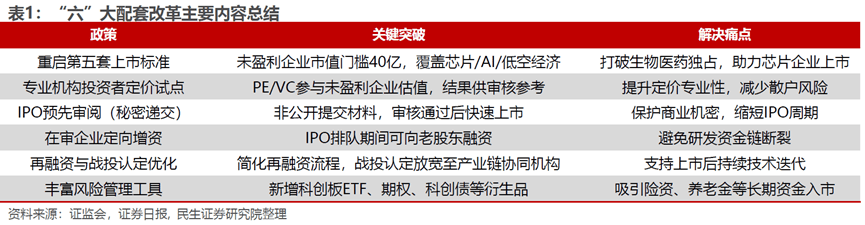

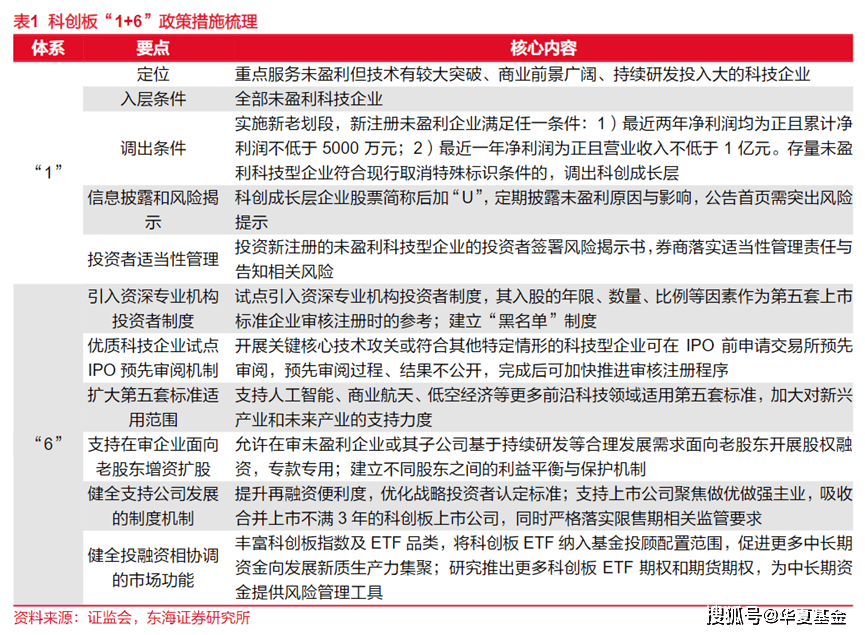

7月13日,上交所正式发布了《科创板上市公司自律监管指引第5号——科创成长层》,距离证监会主席在陆家嘴论坛提出"1+6"政策矩阵还不到一个月时间。

这份文件的落地实施,如同投入科创之湖的一颗石子,激起的涟漪正在层层扩散。

作为专为未盈利优质科技企业量身打造的“成长摇篮”,科创成长层不仅为人工智能、商业航天、低空经济等前沿领域企业开辟了开辟了更为畅通的IPO通道,更将深刻重塑科创板的市场结构与指数生态。

01 什么是科创板成长层?

——前沿创新者的“成长摇篮”

要理解科创成长层的核心价值,首先需要明确其定位。

科创成长层本质上是一个为未盈利优质科技企业量身打造的"成长摇篮",它精准定位那些正处于研发攻坚期、尚未实现盈利但具备高成长潜力的科技企业。

这类企业往往处于创新爬坡的关键阶段,需要大量资金支持研发与市场拓展,却因尚未盈利,而难以通过传统上市标准进入资本市场。

展开全文

从制度设计来看,科创成长层体现了"新老划断、包容准入、动态退出"的特点:

在准入端,存量32家上市至今未盈利的科创板企业直接纳入,新发行的未盈利企业自上市之日起自动进入,股票简称后加"U"标识;

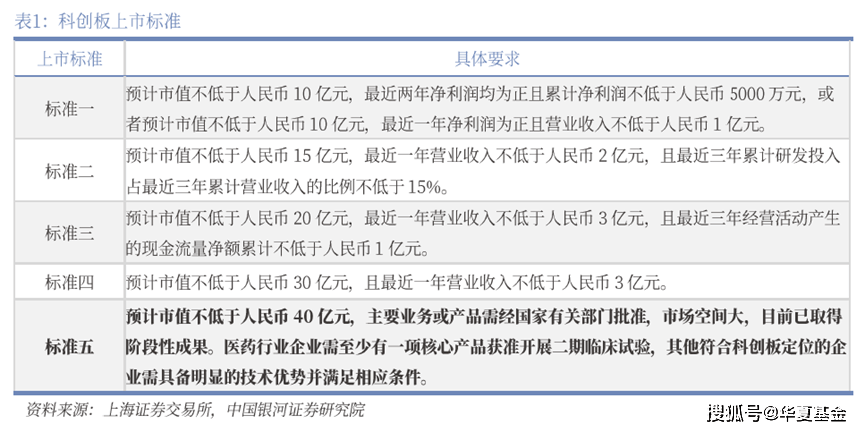

在退出端,存量公司调出条件仍为上市后首次实现盈利,而增量公司调出条件则为符合科创板第一套上市标准。注:即符合“最近两年净利润均为正且累计净利润不低于5000万元”“最近一年净利润为正且营业收入不低于1亿元”两个条件之一

这种差异化安排既保障了存量企业的平稳过渡,又对新增企业提出了更明确的盈利要求,形成了一种良性激励机制。

就像园丁培育幼苗,既给予成长空间,又适时修枝剪叶。

02 此刻落地影响几何?

——从企业到市场的变革涟漪

科创成长层的推出绝非简单的"扩容",而是对科创板功能定位的深化与升级。

其将从根本上改变科创板的市场结构、企业质量与资本效率,为科技企业、投资者乃至整个资本市场生态带来多维度利好。

对于前沿科技企业而言,成长层的核心价值在于解决"融资难、融资贵"的痛点。

未盈利优质科技企业如果能通过第五套标准上市,募得资金可用于加速技术迭代和市场拓展。更重要的是,上市带来的品牌效应和股权流动性提升,将帮助企业吸引高端人才、拓展客户,形成"融资-研发-人才-市场"的正向循环。

从投资层面看,成长层的推出意味着更多高潜力投资标的、更精细化的指数工具即将涌现。

未盈利科技企业往往处于产业爆发前夜,早期投资更可能斩获超额收益。参考5年前港股18A章上市的生物科技企业,部分企业在近年来开花结果,为二级市场投资人带来可观的涨幅。

但机遇永远与波动向来共存,为此,监管层设计了"风险前置"的投资者保护机制。

虽然个人投资者参与门槛仍维持"50万元资产+2年投资经验"不变,但投资新注册未盈利企业前需签署专门风险揭示书,充分知晓未盈利企业的经营不确定性和股价波动风险。

从更宏观的视角看,科创成长层的推出是资本市场支持"新质生产力"发展的关键一步。

通过为未盈利科技企业提供"量身定制"的融资机制,资本市场将更高效地引导资金流向人工智能、低空经济等国家战略性新兴产业,加速技术突破与产业升级。

这不仅有助于提升我国科技自立自强能力,还能培育更多具有全球竞争力的科技巨头,为资本市场注入长期活力。

03 指数基金投资带来哪些影响?

——生态、收益与波动的再平衡

在“科创板八条”发布后,科创板的指数化投资进程加速推进。

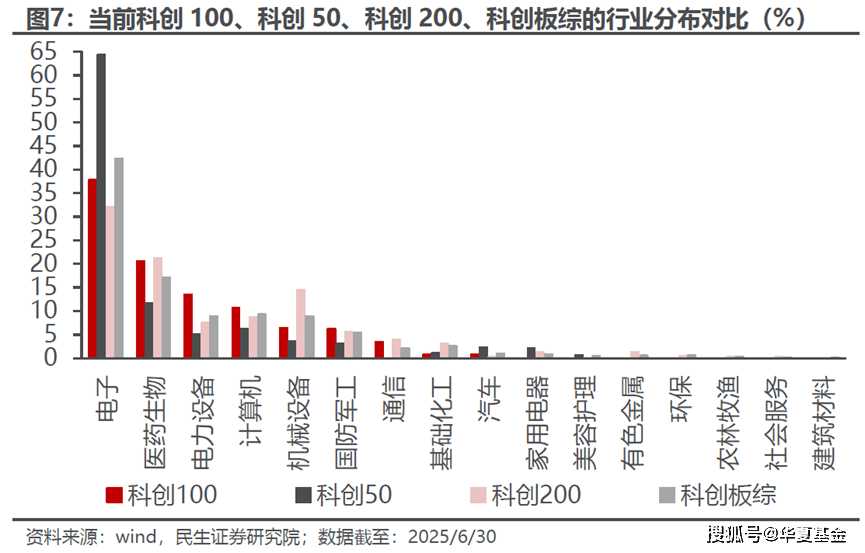

当前科创板已形成覆盖不同市值规模的指数体系——科创综指(综合表征)、科创50(大盘龙头)、科创100(中小盘旗舰)、科创200(小微盘先锋)。

科创成长层企业的纳入,将对香港指数的行业结构、成长性与波动性产生深远影响。

行业结构方面,向"更硬核"倾斜。

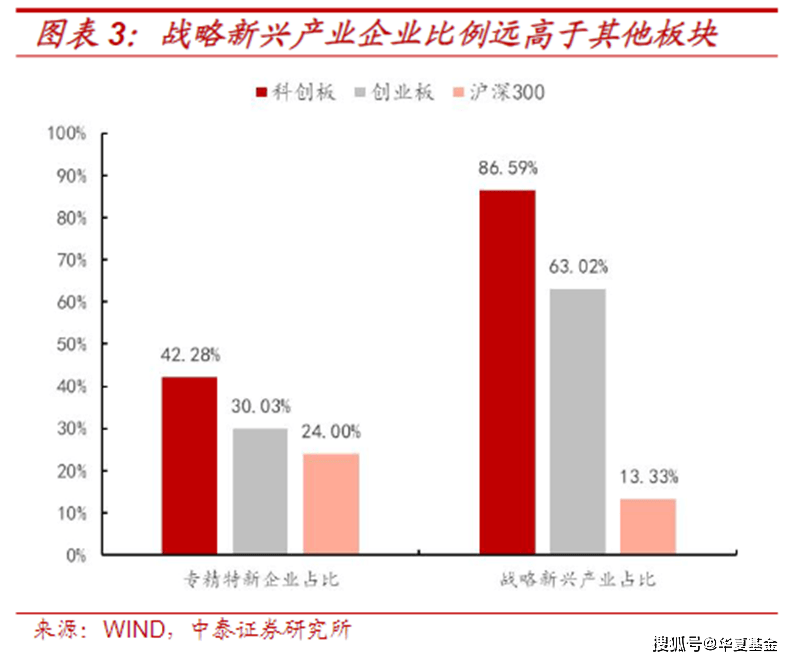

从现有行业分布来看,科创板的"科技属性"已较为突出,战略新兴产业企业占比远高于其他板块。

但目前科创板主流指数均以电子和医药生物行业为主导,部分前沿科技企业占比仍有提升空间。

考虑到成长层重点支持人工智能(计算机/电子)、商业航天/低空经济(机械设备/国防军工)等"新赛道",随着更多成长层企业纳入科创板指数,未来行业分布有望更加均衡,向"更前沿、更硬核"的科技领域倾斜,将时代发展的红利作为投资者获得感的真实落点。

收益与风险方面,高成长伴随高波动。

未盈利科技企业的核心特征是"高研发投入、高收入增长、高不确定性",这将直接影响指数的收益与风险特征。

一方面,成长层企业普遍处于市场扩张期,它们的加入将提升指数的整体营收增速,强化成长属性;

另一方面,"高成长"必然伴随"高波动",未盈利企业的估值更多依赖对未来现金流的预期,对市场利率、行业政策、技术迭代等因素更为敏感。

未来,科创综指将更全面地反映科创板生态,科创50仍是大盘科技龙头的“压舱石”,而科创100、科创200则可能成为捕捉科技成长红利的“主阵地”。

面对这样的市场变化,投资者可以考虑继续沿用"核心+卫星"策略布局。

核心资产仍可以债基、红利基金、大盘蓝筹宽基指数为主;

而卫星资产则可根据个人风险偏好进行定制——

目标是把握科创板整体Beta,配置科创50/科创综指;

追求更高收益弹性,则关注科创100/科创200。

从“硬科技试验田”的建立,到首开支持未盈利企业上市的先河,再到成长层落地的纵深支持,科创板的六年历程如同一部微缩的中国科技创新史。

对普通投资者而言,这场变革更需置于十年维度的长镜头下审视——

毕竟,中国科技创新的价值从来不是“线性增长”,而是在波动中孕育爆发;

而我们可能面临的最大的风险从不是波动本身,而是缺席。

此刻手持科创板ETF的投资者,既是这场变革的见证者,更有望成为受益者。

当更多资本以耐心陪伴创新穿越周期,这场关乎“国运”的静水深流的变革,终将汇入我们财富变局的江河。

AI基金投资小助手——对话&菜单栏入口

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

相关文章

-

股票行情快报:兆日科技(300333)4月9日主力资金净买入20.13万元

-

股票行情快报:兆日科技(300333)4月27日主力资金净买入90.87万元

-

股票行情快报:兆日科技(300333)5月15日主力资金净卖出1678.46万元

-

股票行情快报:兆日科技(300333)3月2日主力资金净卖出726.95万元

-

股票行情快报:兆日科技(300333)4月8日主力资金净买入588.77万元

-

股票行情快报:兆日科技(300333)5月14日主力资金净买入4554.87万元

-

招商景气优选股票年报解读:净利润暴增358% 份额缩水23% 关联交易佣金占比骤降

-

同样买了5万块的股票,佣金万一和万三的人,差距有多大?

评论