重庆信托所持重庆路桥、*ST生物股份被全部冻结

8月29日,重庆路桥(600106)与*ST生物(000504)两家A股上市公司同步发布公告,披露共同股东重庆国际信托股份有限公司(下称“重庆信托”)所持两家公司的股份均被司法冻结,且冻结申请人均为深圳市中级人民法院,冻结比例均为重庆信托所持两家公司股份的100%。

所持重庆路桥、ST生物股份全被冻

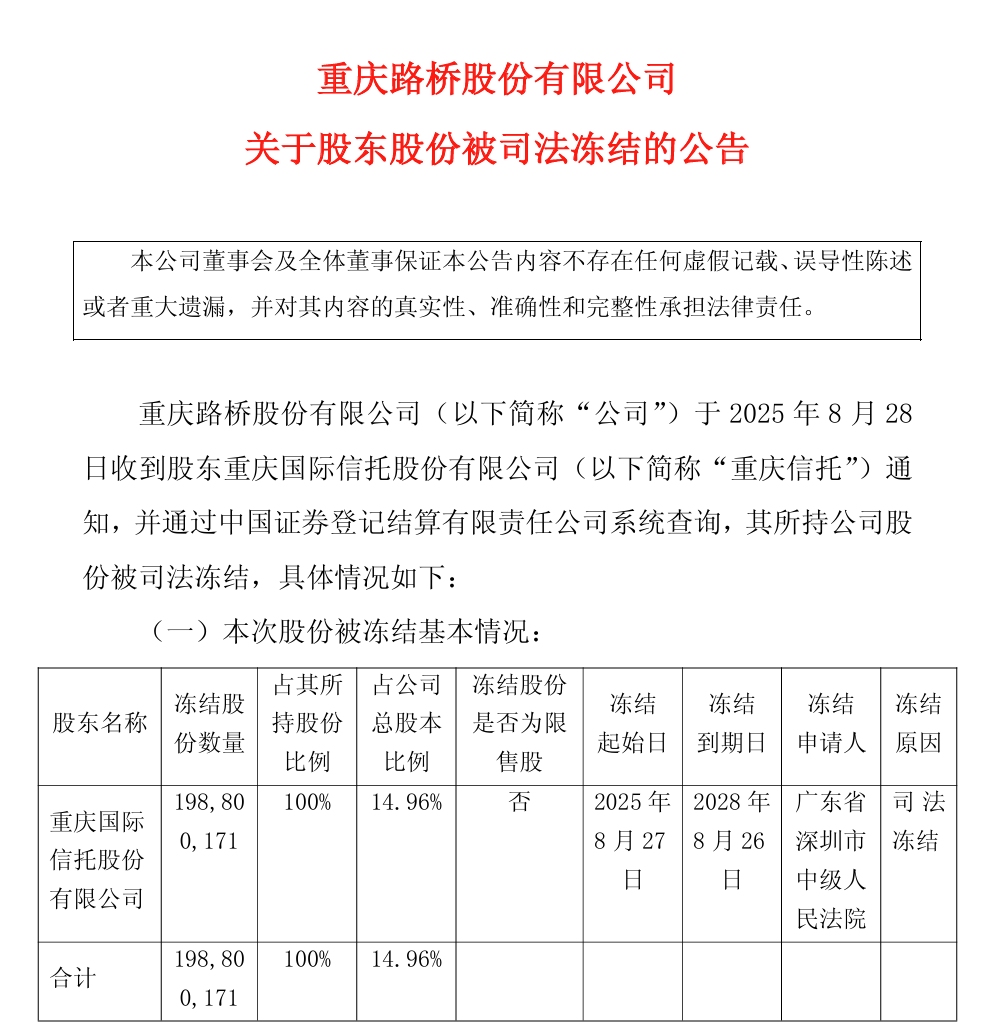

从重庆路桥《关于股东股份被司法冻结的公告》来看,重庆信托是重庆路桥的第一大股东(非控股股东),持有2亿股无限售条件流通股,占公司总股本的15%;本次冻结数量占重庆信托所持该公司股份的100%,冻结起始日为2025年8月27日,到期日为2028年8月26日,申请人为广东省深圳市中级人民法院。

冻结的核心原因是某公司以“股权转让纠纷”为由对重庆信托提起诉讼保全,向法院申请查封其股份。

不过重庆信托否认与该公司存在股权转让法律关系(称自己非合同相对方),目前正向法院提出“保全复议”及“执行行为异议”。

此外,重庆信托近一年无债务逾期或违约记录,无主体及债项信用等级下调情况,也无债务相关的重大诉讼或仲裁,且该冻结事项与重庆路桥的生产经营、管理无关,不会对公司产生不利影响。

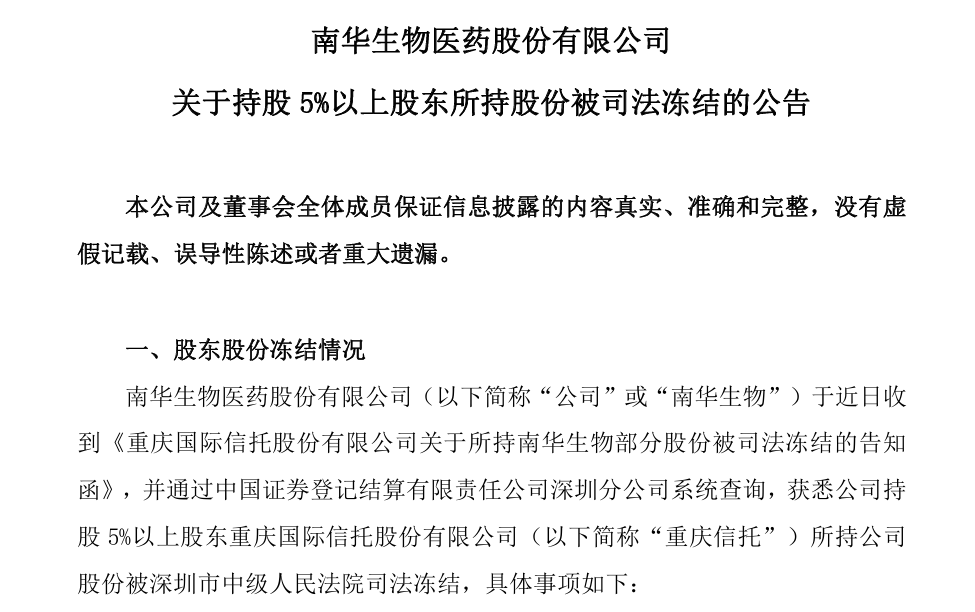

根据*ST生物《关于持股5%以上股东所持股份被司法冻结的公告》,重庆信托是ST生物持股5%以上的股东,非第一大股东、控股股东及一致行动人,持有3560万股无限售条件股份,占公司总股本的10.8%;本次冻结数占其持有的*ST生物股份的100%,冻结起始日为2025年8月25日,到期日为2028年8月24日,申请人同样是深圳市中级人民法院。

公告虽仅提及“司法冻结”未单独说明纠纷背景,但结合重庆路桥公告可推测,这与同一“股权转让纠纷”诉讼保全相关。

展开全文

两家公司的冻结事项存在明显的“同源性”,除了申请主体、冻结比例一致外,冻结期限均为3年,且均为针对重庆信托持有的无限售流通股的查封,推测是同一诉讼保全申请下法院的同步操作。

本次重庆信托股份冻结本质是“股权转让纠纷诉讼保全”引发的司法行为,并非重庆信托自身债务违约或信用风险导致;后续需要关注的重点是重庆信托针对冻结的“保全复议”及“执行行为异议”结果,这将决定股份冻结是否持续。

地产涉诉超百亿拖垮自营,化险成效难堵风险敞口

作为1984年成立、注册资本金150亿元的全国性非银行金融机构,重庆信托2024年深陷房地产业风险泥潭,自营业务近乎“停摆”,成为拖累整体经营的核心症结。

数据显示,公司当年利息净收入从上年14.5亿元骤降至94万元,同比降幅高达99.9%,这一断崖式下滑直接源于自营贷款风险的集中爆发——其自营贷款客户仅3名,而恒大园林集团(占自营贷款比重68.5%)、厦门万厦天成房地产(占比近15.5%)的贷款均已逾期,逾期规模占比近84%,自营资产质量已濒临“失守”。

具体诉讼案件中,风险化解进展更是杯水车薪。厦门万厦天成房地产开发的厦门“楼王”帝景苑项目,早在2021年就因重庆信托“京润6号”TOT产品(规模24.3亿元)逾期引发风波,2024年9月公司虽申请强制执行并查封抵押物,但25亿元本金至今未收回,且公司曾因该项目信息披露不全、资金违规用于土地出让款被监管罚款200万元,暴露风控与合规漏洞。截至2024年末,重庆信托累计披露17起重大未决诉讼,涉诉本金超127亿元,其中12起为房地产行业诉讼,涉诉本金119.5亿元,被告涵盖宝能、融创等已陷入流动性危机的房企;仅“恒大系”诉讼就达7起,涉诉本金44.8亿元,占比37.5%,而这些被告房企多已沦为失信被执行人,偿债能力基本丧失。

尽管重庆信托自2023年起将“化险”列为核心战略,累计化险规模超70亿元,但与百亿级风险敞口相比仍显苍白。

多数“恒大系”执行案件仅停留在“对保证人执行”阶段,无实质回款;且截至年末,公司自营资产中房地产投入仍达41.5亿元(占比14.7%,同比还增6.7%),信托资产中房地产投向115亿元(占比6.6%),风险不仅未实质性收缩,反而存在进一步暴露的可能。

信托业务微降规模虚增,非息收入回暖难掩主业疲软

在自营业务“崩塌”的同时,《财中社》注意到,重庆信托2024年信托业务的“微降”表象下,实则暗藏业绩增长乏力、盈利结构脆弱的隐忧。

数据显示,公司全年信托业务收入91.4亿元,较上年减少1.5亿元(降幅1.6%),信托业务净利润83.3亿元,同比微降0.4亿元,核心盈利指标双降,反映信托主业竞争力正在弱化。

而所谓“信托项目资产规模高速扩张”——总计2400亿元,较年初增34.8%,背后是年内新增364个项目、新增规模1523.8亿元的“粗放式扩张”,但项目质量存疑——同期仅完成99个项目清算,清算规模374.2亿元,清算效率远低于新增速度,且集合类信托年化收益率仅5.2%,收益水平处于行业低位,规模扩张或为“冲量”而非“提质”,未来恐面临更多项目兑付压力。

非息收入的“回暖”更具临时性与不确定性,难以成为长期业绩支撑。

2024年,公司投资收益从上年亏损3.6亿元转为盈利1.9亿元,公允价值变动损益从-9.4亿元收窄至-1.2亿元,看似改善显著,但本质是受益于资本市场短期行情上行,并非自身投资能力的根本性提升;且手续费及佣金净收入从6.2亿元降至4.2亿元,降幅32.3%,反映与信托主业相关的服务性收入持续下滑,盈利结构愈发依赖市场波动的“不可控因素”。

此外,截至年末,公司以公允价值计量且其变动计入当期损益的金融资产达1168亿元,占比48.7%,这类资产价值随市场波动剧烈,若未来资本市场行情回调,非息收入恐再度由盈转亏,业绩将失去唯一动力。

相关文章

-

股票行情快报:兆日科技(300333)2月26日主力资金净卖出281.54万元

-

股票行情快报:兆日科技(300333)5月19日主力资金净卖出1054.23万元

-

股票行情快报:兆日科技(300333)5月13日主力资金净买入3570.45万元

-

股票行情快报:兆日科技(300333)4月29日主力资金净买入103.05万元

-

2026年开户,哪家券商的股票佣金费率最低?新浪财经APP给投资者最优解

-

从零开始学股票01:开户别急着开!先把佣金砍到万分之一

-

股票行情快报:皖通高速(600012)3月12日主力资金净卖出240.25万元

-

股票行情快报:皖通高速(600012)5月12日主力资金净卖出335.54万元

评论