纳斯达克拟修改上市规则!赴美上市中企应重点关注

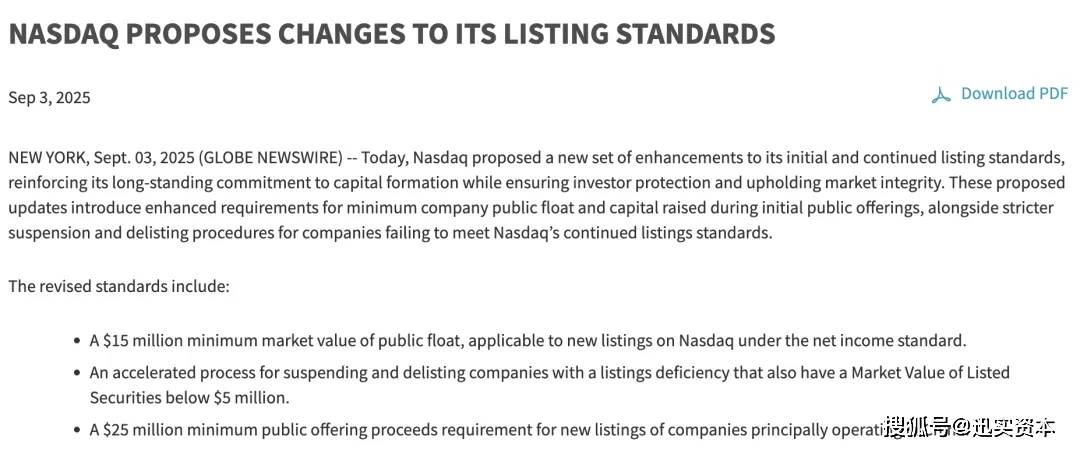

当地时间9月3日,纳斯达克证券交易所宣布提议修改上市标准,正将拟议规则提交给美国证券交易委员会(SEC)审议,若获批将立即实施。

此次修订,对主要在中国运营的新上市公司提高了最低募资要求,还针对未能达标的企业制定了更严格的停牌退市机制。

壹、新规的核心变化

纳斯达克此次规则修订主要包含三方面内容,旨在全面提升上市企业质量与市场流动性:

最低公众持股量市值要求大幅提升:所有通过净利润标准在纳斯达克上市的新公司,其最低公众持股量市值将从目前的500万美元提高至1500万美元,增幅达200%。这一调整旨在通过提高企业规模门槛,缓解因流动性不足导致的股价异常波动问题。值得注意的是,此次修订还对非限制性公众持股市值(MVUPHS)的计算方式进行了重要调整——仅通过首次公开发行(IPO)募资所得计算,排除转售股东或遗留股东持有的股份。这意味着企业需要确保新股发行的规模足够大,以满足最低市值要求,防止企业通过“账面估值”规避实质审查。

退市与停牌流程全面优化:对存在上市缺陷且上市证券市值低于500万美元的公司,纳斯达克将加快其停牌和退市流程。新规取消了原180天合规宽限期,直接启动停牌及退市程序。此外,规则还规定如果公司股价连续10天低于0.1美元,即使未进入整改期,也会直接停牌并加速退市。此举针对的是市场长期存在的“微型市值公司”流动性不足问题,旨在通过提高准入门槛确保上市证券具备基本交易活跃度,减少投机性交易风险,维护市场整体健康度。

针对中国企业的特殊募资要求:对于主要在中国运营的新上市公司,纳斯达克设置了专门的最低公开发行募集资金要求——2500万美元。值得注意的是,此次新规首次明确了“中国公司”的认定标准,凡符合以下任一情形即可能适用特殊要求:总部或注册地位于中国(含港澳地区);主要账簿和记录保存于中国境内;50%以上资产或收入来源于中国市场;多数董事、高管或员工为中国公民或常驻中国;实际控制人为中国实体。此举建立在2020年为“限制性市场”(特别是中国)设定的标准基础上,但此次更加明确和严格。

展开全文

贰、新规因何而来?

这一调整并非偶然,而是全球资本市场分化、中美监管博弈、市场自我净化的共同结果。

纳斯达克官方表示,此次修改旨在维护市场诚信、保护投资者。他们观察到市场(尤其是主要运营地在中国的小型公司)上市后出现了明显的价格波动和潜在的市场交易操纵行为。提高要求可促进企业上市后拥有更健康的流动性与更广泛的投资者基础,从而保障市场公平有序。

此外,新规也体现出美国监管对跨境合作、财务透明与信息披露质量的高度关注,尤其针对境外运营企业。

叁、对中国企业的影响

新规对中国公司是双刃剑——既是挑战,也是转型契机。近年来中企赴美上市热情未减,公开数据显示,2024年共有创纪录的64家中企在美上市,2025上半年也达36家,其中多为中小企业,部分通过SPAC方式上市。

新规若实施,可能会带来以下影响:

短期挑战:原计划募资规模较小的企业,尤其是中小企业,或需调整上市策略,如扩大融资规模、转向其他市场(如港股或A股),或探索OTC买壳、SPAC合并等替代路径。

长期发展:从长远看,更高上市要求有助于筛选出基本面和流动性更优的企业,提升在美中概股的整体质量,保护投资者利益,增强市场中长期信心。

肆、中企的多元化应对策略

面对纳斯达克新规带来的挑战,中国企业需要采取多层次、多元化的应对策略,从内部提升到外部路径选择进行全面调整。基于新规要求与市场实践,以下策略值得考虑:

(一)强化内功,提升企业质量与合规水平

企业应聚焦核心业务,提升内在价值。科技企业应持续加码研发(如AI、新能源),传统企业需优化供应链、提升盈利水平,以扎实业绩支撑市值。具体而言:

财务指标压力测试:企业应按照新规标准模拟评估募资能力,确保公众持股结构符合1500/2500万美元的市值/募资要求。通过提前测算,企业可以更准确地评估自身是否具备上市条件,避免盲目启动上市程序而面临失败风险。

法律架构优化:针对“中国公司”认定标准,合理规划运营实体注册地及控制权结构。通过调整注册地、资产配置和高管结构等方式,企业可以优化自身的法律身份,降低被认定为“中国公司”而适用特殊严格标准的可能性。

审计合规建设:企业应尤其注重数据安全与审计透明,可参考蔚来汽车组建中美双审计团队,以满足PCAOB监管要求。选择在美国注册且通过PCAOB审查的国际审计机构(如四大会计师事务所或美国本土合规机构)。确保财务数据真实性和可追溯性,建立严格的内部控制体系,避免使用“刷单”“虚假用户”等国内常见但国际不合规的商业模式。

(二)多元化上市路径选择

基于企业不同规模与发展阶段,应考虑差异化上市策略:

大型优质企业:虽然满足2500万美元的募资要求相对轻松,但更高的公众持股量市值标准可能需要它们重新规划股权结构和上市策略,以确保在上市后能维持良好的市场流动性和公司治理结构。这类企业可以继续选择纳斯达克上市,但需要注重与美国资本市场的联结点,如增加美国本土独立董事或管理层成员。

中小型企业:若自身条件距离新门槛尚有差距,可考虑以下路径:

转战其他市场:先行在国内资本市场(如A股、科创板)或其他要求相对较低的境外市场(如港交所)上市,待发展成熟后,再寻求转板机会。港交所近年来优化了中概股上市机制,针对未盈利生物科技公司、新经济企业推出“18A章”、“18C章”等特殊上市通道,降低了创新企业的上市盈利门槛。

SPAC合并上市:虽然新规对SPAC合并交易也提出了2500万美元的公众持股市值要求,但这仍是一条可供选择的路径,特别是对于有独特概念和技术优势的企业。

私募融资与并购:通过私募股权(PE)或风险投资(VC)补充资金,或者考虑被已上市公司并购,作为子公司获得资本市场通道。

(三)专业团队与市场策略支持

成功应对新规挑战需要专业团队的支持和精准的市场策略:

引入专业机构指导:企业应借力专业团队,与专业律所、保荐人保持沟通,及时调整上市时间表。选择具有中美跨境上市经验的律师、投行和审计机构,能够帮助企业更好地应对监管不确定性和市场挑战。

优化投资者结构:在路演阶段注重吸引美国机构投资者,增强股票交易活跃度。确保至少30%以上的融资来自美国本土投资者,避免过度依赖少数国内机构,这可能被质疑流动性不足,导致上市申请被拒。

市值管理与流动性维护:上市后,企业需要建立市值维护策略的合法性,避免触及操纵市场红线。定期评估“中国公司”认定标准的适用变化,建立退市风险应急响应机制,包括私有化、转板等备选方案。

相关文章

-

股票行情快报:陕西煤业(601225)5月8日主力资金净买入2004.55万元

-

每周股票复盘:陕西煤业(601225)2月煤炭产量1415万吨同比降1.64%

-

股票行情快报:陕西煤业(601225)4月29日主力资金净卖出2689.18万元

-

每周股票复盘:陕西煤业(601225)4月煤炭产量1563万吨同比增9.74%

-

每周股票复盘:陕西煤业(601225)股东户数降13.42%,户均持股市值351.66万

-

MLED板块强势 华灿光电涨停

-

股票行情快报:创力集团(603012)6月3日主力资金净卖出848.06万元

-

股票行情快报:广汽集团(601238)6月3日主力资金净卖出1017.36万元

评论