完整的股票分红税收规则

一、A股市场分红税收规则 1.个人投资者

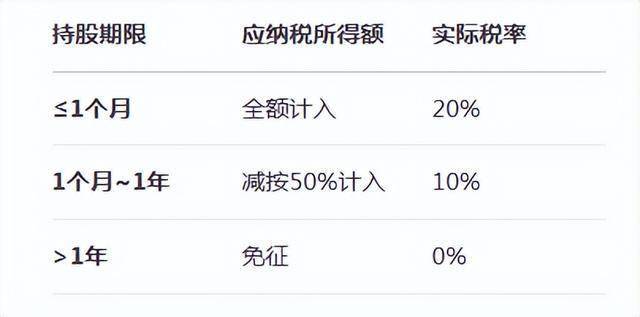

税率与持股时间挂钩:

持股 ≤ 1个月:全额按20%征税(实际税负20%)。

1个月 < 持股 ≤ 1年:减按50%计入所得,适用20%税率(实际税负10%)。

持股 > 1年:免征个人所得税。

计税基础:以股权登记日收盘时的持股状态为准。

代扣方式:

持股1年内:分红时不扣税,卖出时由券商按“先进先出”原则代扣税款。

持股超1年:直接免税发放。

持股 ≤ 1个月:全额按20%征税(实际税负20%)。

1个月 < 持股 ≤ 1年:减按50%计入所得,适用20%税率(实际税负10%)。

持股 > 1年:免征个人所得税。

持股1年内:分红时不扣税,卖出时由券商按“先进先出”原则代扣税款。

持股超1年:直接免税发放。

不同持股期税率对比表

2.企业投资者

居民企业:直接投资其他居民企业满12个月,分红免税;不足12个月需并入利润按25%缴企业所得税。

非居民企业:按10%预提所得税,税收协定(如香港)可降至5%。

外籍个人:从外商投资企业取得分红暂免个税。

基金投资者:基金分红收入暂不征税。

股息:由中结算代扣20%个人所得税。

资本利得:2027年底前暂免征税。

股息:面临双重征税——香港先扣10%~28%股息税,内地再补征至20%综合税负。

红筹公司:可能需补缴额外红利税(如未在内地缴税的企业)。

股息:美国券商预扣10%(中美税收协定),剩余部分需在中国补缴至20%。

资本利得:美国不征税,但中国需按20%申报个人所得税。

新三板(北交所)

规则与A股一致,持股超1年免税,1年内按阶梯税率征税。

限售股分红

解禁前分红按50%计入所得(实际税负10%);解禁后按持股时间分段计税。

离岸架构避税

美国账户+ITIN:美股资本利得免税,但需履行美国申报义务。

香港公司持股:企业所得税16.5%,无资本利得税,适合高频交易者。

规则与A股一致,持股超1年免税,1年内按阶梯税率征税。

解禁前分红按50%计入所得(实际税负10%);解禁后按持股时间分段计税。

股权登记日:分红资格以登记日收盘持仓为准,当日卖出不影响计税。

税优策略:

长期持有(>1年)是A股最优节税方式。

企业股东可通过“有限公司持股”避免重复征税(综合税负约5%)。

风险提示:

虚假申报(如滥用税收洼地)可能触发反避税调查。

展开全文

股东借款超1年未还视为分红,需补缴20%个税。

总结

个人投资者:持股时间直接决定税负,长期投资(>1年)是A股免税核心条件。

跨境投资:港股通税负低于直接持股,美股需关注中美双重申报。

企业架构:居民企业间分红免税,离岸公司可降低高频交易税负。

政策依据:

A股差异化税率:财税〔2015〕101号

居民企业免税:企业所得税法第26条

港股通免税期:财税〔2014〕81号(延至2027年)

政策依据:

A股差异化税率:财税〔2015〕101号

居民企业免税:企业所得税法第26条

港股通免税期:财税〔2014〕81号(延至2027年)

相关文章

-

股票行情快报:兆日科技(300333)2月26日主力资金净卖出281.54万元

-

股票行情快报:兆日科技(300333)5月19日主力资金净卖出1054.23万元

-

股票行情快报:兆日科技(300333)5月13日主力资金净买入3570.45万元

-

股票行情快报:兆日科技(300333)4月29日主力资金净买入103.05万元

-

2026年开户,哪家券商的股票佣金费率最低?新浪财经APP给投资者最优解

-

从零开始学股票01:开户别急着开!先把佣金砍到万分之一

-

股票行情快报:皖通高速(600012)3月12日主力资金净卖出240.25万元

-

股票行情快报:皖通高速(600012)5月12日主力资金净卖出335.54万元

评论