蓝思科技,苹果的影子!

一家企业的成功,需要“天时、地利、人和”。

总结2024年,行业热点从低空经济到机器人,再到如今的生成式AI,精彩十足。

受益于此,万丰奥威、卧龙电驱、字节跳动等公司,纷纷跻身行业前列,成为市场上最亮眼的明星。

然而,这些企业都有一个共同的特征,就是优秀的战略布局+行业周期来临。

那么,国内是否还有一家企业,符合上述条件?

循此逻辑,我们找到了——蓝思科技。

首先,来看一下公司是做什么的。

手机,作为智能终端中的重要工具,早已渗透进生活的方方面面,而这些高清、抗摔的屏幕来源于哪?

答案就是:蓝思科技。

蓝思是一家玻璃屏幕制造领域的龙头,主要为全球顶级品牌提供高质量的手机屏幕、汽车显示器面板等。

像苹果、三星、华为、小米等知名品牌都是公司旗下客户。

从2024半年报看,智能手机与电脑类领域占比高达83%,是公司最大的盈利来源。

基于玻璃业务的蓬勃发展,蓝思的业绩表现亮眼。

近年来,蓝思科技的业绩稳中求进,哪怕在2022、2023年消费电子周期下行时,也能够逆势前行。

展开全文

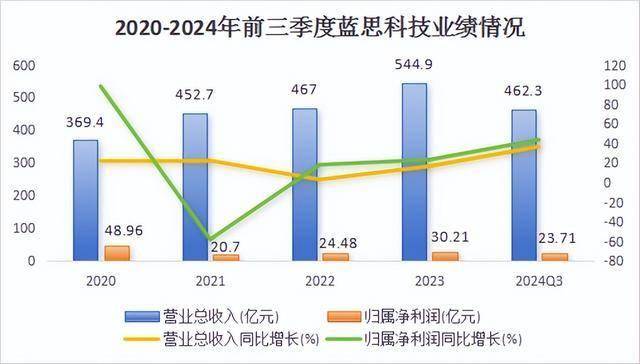

2024年前三季度,蓝思实现营收462.3亿元,同比增长36.74%;净利润23.71亿元,同比增长43.74%,十分亮眼。

那么,蓝思科技是如何占尽“天时、地利、人和”的?

公司取得如此瞩目的成绩,与自身布局和行业换机潮,脱不开关系。

在过去10年,换机潮为消费电子行业带来了巨大的成长空间。

前有,苹果iPhone引领的智能手机革新;后有,从4G向5G的跨越。

近期,AI手机的出现,无疑又将成为手机厂商新的增长点。

2024年上半年,全球智能手机出货量达5.75亿部,同比增长超7%,有望进入新的上行周期。

正是在这样一次又一次的换机浪潮下,蓝思科技赚的盆满钵满。

纵观公司发展历程,真正让蓝思一飞冲天的还是——切入“果链”。

当时,苹果对屏幕精度和强度需要非常高,许多厂商无法满足。

彼时的蓝思,凭借深厚的技术积累,迅速抓住机会,切入苹果产业链。

自此,与立讯精密、歌尔股份等“果链”龙头一样,蓝思正式驶入“高速公路”。

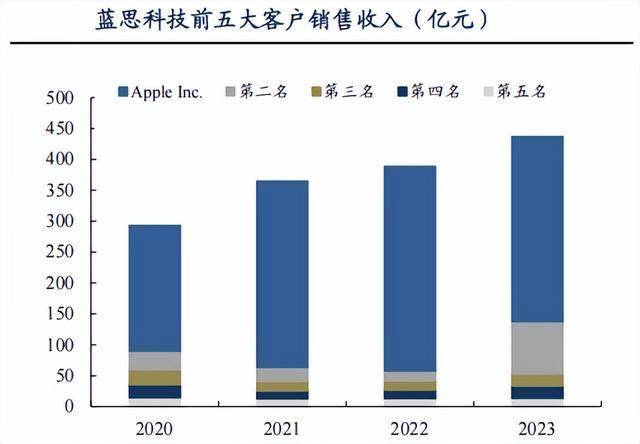

从上图来看,2020-2023年,蓝思来自苹果的销售额从近200亿增至315亿,盈利贡献非常大。

然而,加入“果链”后的蓝思,也在一直“居安思危”。

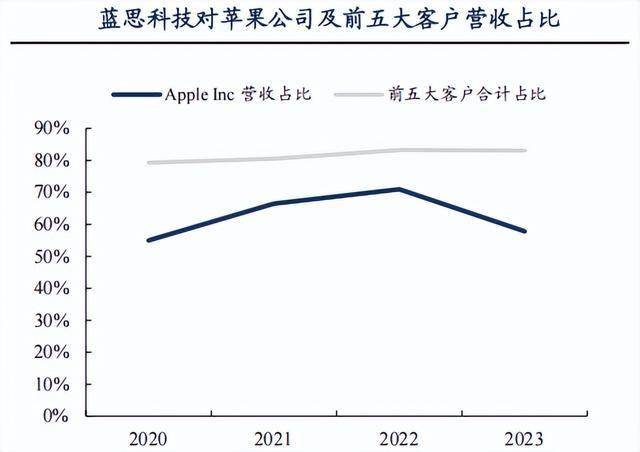

近年来,蓝思前五大客户的合计营收占比几乎维持在80%以上,客户集中程度过高,透露着隐忧。

这其中,苹果公司的收入占比始终在50%以上,为分散客户依赖风险,公司近些年不断展开新的布局。

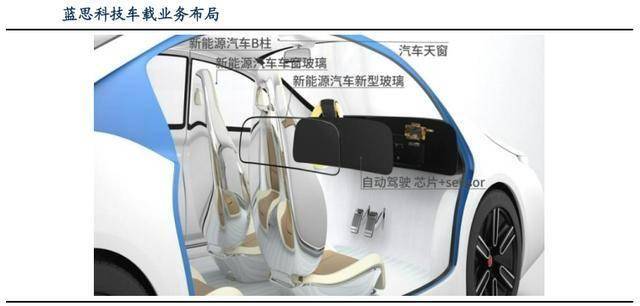

一方面,加大汽车电子领域布局,2023年新能源汽车及智能座舱业务实现收入49.98亿元,同比增长近40%;

另一方面,除玻璃盖板外,还将产品拓展至蓝宝石、陶瓷、触控传感器等领域,不断向新的方向探索。

董事长周群飞认为,“只有掌握核心技术,才能立于不败之地”。

近年来,蓝思在技术研发方面投入巨大,研发费用从2020年的14.42亿攀升至2023年的23.17亿。

同时,蓝思还组建了全球化的研发团队,研发的超薄玻璃加工技术、多曲面玻璃设计,还一举成为业界标杆。

由此可见,过去的蓝思科技,在换机周期、大客户、自身布局的加持下,取得了傲人的成就。

我们不禁好奇,未来的蓝思还具备哪些看点?

1、AI手机。

伴随着AI终端应用的加速落地,手机行业也朝着智能化的方向高速发展。

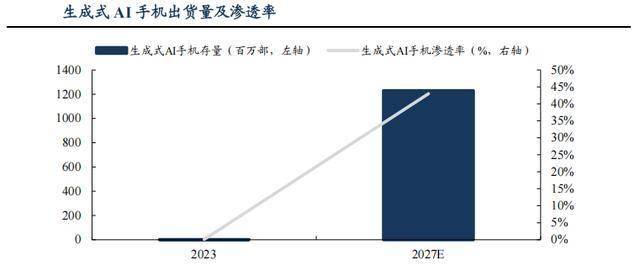

预计2027年,生成式AI手机存量规模将增至12.3亿部,渗透率达43%,2023-2027年复合增速近187%。

此外,2025年,VR/AR眼镜、智能手表等AI终端应用也将加速落地,蓝思有望乘着AI的东风持续向好。

2、汽车电子。

近年来,在汽车智能化趋势下,单车显示屏的用量不断攀升。

行业预测,2024年,全球车载显示面板市场市场规模超100亿美元,出货量将达到2.2亿片。

公司早在2018年便开始布局汽车领域,包括智能驾驶舱、车载电子玻璃、车载中控屏等诸多产品。

目前,蓝思已经成功切入特斯拉供应链,还服务于奔驰、宝马、保时捷等高端整车厂,市场地位颇高。

后续,随着汽车显示屏的应用场景不断增加,蓝思的第二增长曲线有望放量。

3、人形机器人。

近年来,人形机器人正不断实现从0到1的突破,2025年有望成为人形机器人的量产之年。

蓝思在12月的投资者互动平台回答称,公司已与国内外头部人形机器人公司建立合作,且近期已有人形机器人关节电机批量下线。

这意味着,在人形机器人这条高潜力赛道上,蓝思科技也有望分一杯羹。

最后,总结一下。

机会,总是留给有准备的人。

蓝思科技拥有着先进的技术、强大的客户,未来,随着消费电子行业回暖,叠加新能源汽车、AI的增长,公司有望迎来新的发展周期。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

评论